如何準備退休金?

如何準備退休金?

◎建立正確退休理財觀念

◎計算退休理想需求

◎選擇適當工具與規劃退休方案

一、建立正確退休理財觀念

(一)目前的金融產品很多,股票、基金、債券、期貨、定存、保險都是投資理財的工具,可依自己對風險的承擔程度來選擇投資工具。

(二)退休金的規劃是長期性的投資,著重安全性,因此建議專款專用、定時定額、按計畫實行方能達到快樂的退休生活。

二、計算退休理想需求

例:小王現年40歲,預計20年後60歲退休,假設退休第一年的支出為80萬元,退休後若以80歲終老,假設投資報酬率6%,生活費用成長率5%,則小王退休時需要準備多少錢才夠?

小王退休時需要準備多少錢說明圖說明:退休時需要準備的錢=八十萬元乘以一減一加百分之五除一加百分之六二者的二十次方除百分之六減百分之五等於一千三百八十一萬元。

註:

退休時需要準備的錢公式說明圖說明:退休時需要準備的錢=E(退休後首年度支出)乘以一減一加C(退休費用成長率)除一加r(投資報酬率)二者的n(退休後至終老所剩的年期)次方除r(投資報酬率)減C(退休費用成長率)。

E = 退休後首年度支出

c = 退休費用成長率

r = 投資報酬率

n = 退休後至終老所剩的年期

三、選擇適當工具與規劃退休方案

(一)退休規劃工具

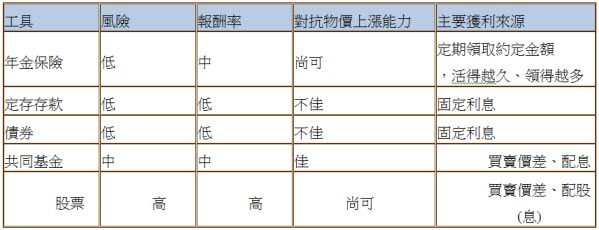

準備退休金的工具有很多種,如定存存款、債券、股票、共同基金、保險…等。其中年金保險

的風險低,利率比儲蓄存款還高,並於約定期間內,有約定的年金金額可領取,活得越久、領

得越多,無須因為活得比預期久,而擔憂退休金不足的問題。因此對於為自己未來的退休生活而做準備的一般大眾,年金保險是最適合的工具。

退休規劃工具比較表

退休規劃工具比較表說明:

年金保險風險低、報酬率中、對抗物價上漲能力尚可、主要獲利來源為定期領取約定金額,活得越久、領得越多。

定存存款風險低、報酬率低、對抗物價上漲能力不佳、主要獲利來源為固定利息。

債券風險低、報酬率低、對抗物價上漲能力不佳、主要獲利來源為固定利息。

共同基金風險中、報酬率中、對抗物價上漲能力佳、主要獲利來源為買賣價差、配息。

股票風險高、報酬率高、對抗物價上漲能力尚可、主要獲利來源為買賣價差、配息。

(二)何謂年金(annuity)?何謂年金保險?與一般壽險的差異。

1. 年金係指在一定期間內或終身領取的現金給付,受益人可每年、 每半年、每季、每月或每週等方式,因常以「年」為支付之計算 基準,故以「年金」稱之。

2. 保險若採用年金給付方式者,則稱為年金保險,指保險公司依據 契約,於被保險人遭遇保險事故(老年、殘障、死亡等)提供定 期持續給付,以保障其本人及其家屬未 來經濟安全的保障制度。

3.一般壽險是在解決「死得太快」的問題,而年金保險是在解決「 活得太久」的問題。

(三)年金保險有那幾種呢?

依照不同的分類方式,可分成下列數種:

年金保險種類說明圖說明:

依給付期限分為確定年金及終生年金。

依給付有無保證分為有保證年金及無保證年金。

依給付開始期分為遞延年金、即期年金。

依保人人數分為單生年金及聯合年金。

依年金金額有無變動分為定額年金及變額年金。

(四)年金保險有何優點,能為您做什麼呢?

●透過商業年金保險,保險公司將依要保人規劃之給付生存年金的 方式,故能避免活得太久的風險。

●透過商業年金保險,保險公司可提供固定或最低的投資報酬率, 故能保障或降低要保人的投資風險。

●透過商業年金保險可使其給付額度隨著通貨膨脹率調整,故能避 免通貨膨脹的風險。

●透過商業年金保險提供年金給付,故彌補保障退休金不足的風險。

(五)投保退休年金應注意事項:

◎保險公司財務狀況

◎商品結構

◎各項費用

◎投資標的

◎年期

◎資金運用

◎給付方式

因為社會經濟及家庭結構的變化,老年退休確是現在社會最重要課題,我們應運用個人理財技術,利用社會進步的成長率,擅用理財工具來提存足夠的退休金,理論上來講越早準備越輕鬆,利用退休規劃來滿足優質幸福的退休生活。